Це особливо загостриться в нашій зруйнованій ворогом державі із спустошеною казною та величезними борговими зобов’язаннями по завершенню військового конфлікту. У випуску «ЕнергоБізнесу» від 29.02.2024 № 8 наведено основні тези та доказова база щодо доцільних механізмів раціональної фіскальної політики України на базі підвищення вуглецевого податку для істотної мобілізації фінансових ресурсів не лише з метою досягнення кліматичних цілей, а і економічного зростання, підвищення експортного потенціалу та скорочення бідності. Власне, наближення внутрішньодержавної ціни на вуглець до світових рівнів може зіграти одну із центральних ролей в наповненні державного бюджету України (така поки що, на жаль, не розглядається) та дозволити скоротити або не збільшувати інші види податків, митні збори для стимулювання розвитку та зовнішнього фінансування.

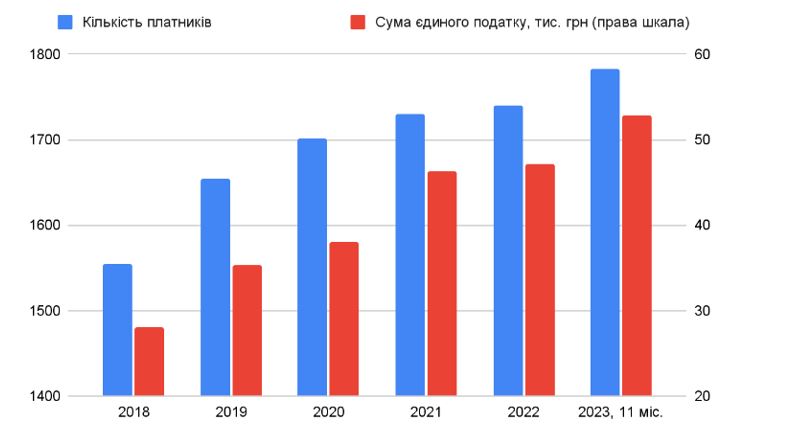

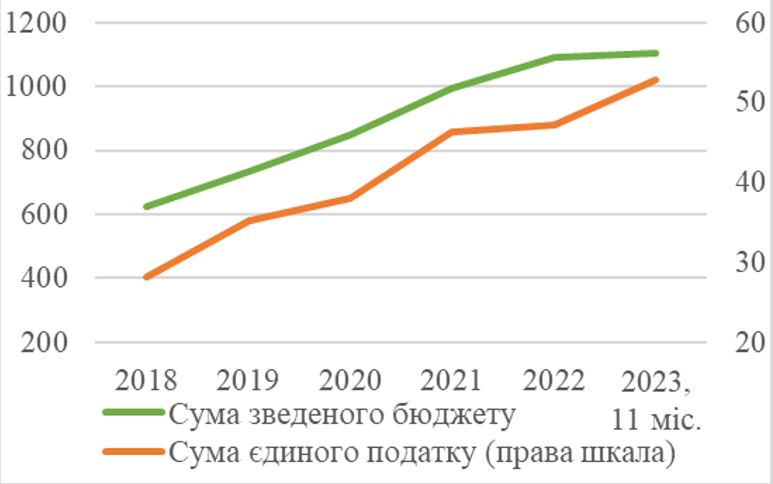

Збільшення ставок широкого спектру обов’язкових платежів та зменшення/скасування вже існуючих пільг та стимулів можуть здаватися безперечно привабливими та є, безумовно, спокусливими для отримання бюджетних вигід. Так, Національна стратегія доходів до 2030 року (розпорядження Уряду від 27.12.2023 № 1218-р) хоча доволі обережно, але все ж доволі чітко визначає пріоритет збільшення до звичайної ставки податку (до 18 % від обсягу прибутку) для виробників сільськогосподарської продукції, підприємців другої та третьої груп порівняно з поточною Спрощеною Системою Оподаткування (ССО). Це при тому, що впровадження Україною ССО вже довело свою дієвість для активізації та зросту підприємницької діяльності, що забезпечує самозайнятість населення, зменшення навантаження на державний бюджет стосовно соціальних виплат по безробіттю, створення нових робочих місць та призвело до стійкого збільшення податкових надходжень, навіть у складний період повномасштабного вторгнення. Підтвердженням цього є демонстраційні гістограма та графік, що побудовані на базі даних Державної Податкової Служби.

Цікавим фактом є стабільність співвідношення між щорічними сумами надходжень єдиного податку та зведеного бюджету, яке майже не змінюється з 2018 року і в середньому складає 4,55% та за 11 місяців 2023 року сягнуло 4,8%.

На повоєнний час створення нових робочих місць та пожвавлення промисловості залишатимуться одними із першочергових пріоритетів. Тому невипадково однією із рекомендацій у документі «Швидка оцінка шкоди та потреб України лютий 2022 – лютий 2023» (підготовлений Світовим Банком (СБ), Урядом України, Європейським Союзом (ЄС) та Організацією Об’єднаних Націй (ООН) у березі 2023) є «оптимізація податкових вимог, щоб було легше починати та відновлювати бізнес, а також вводити нові лінійки продуктів».

Також, як наголошено Першою віцепрем’єр-міністром–Міністром економіки України Ю. Свириденко під час зустрічі з місією Міжнародного Валютного Фонду (МВФ)13.02.2024, - «одне з ключових завдань економічного блоку Уряду полягає в тому, щоб якомога швидше залучити приватні інвестиції для відновлення України, забезпечити підтримку та розвиток приватного сектору економіки».

В міжнародній практиці податкові пільги на прибуток визнано ефективним інструментом для заохочення інвестицій, стимулювання розвитку приватного сектору, впровадження передових технологій та підтримки підприємств, що пережили труднощі через кризи, тощо. Такі висновки випливають і з видання МВФ «Фіскальне коригування для стабільності та зростання» (2006 р).

Також в умовах глобалізації та посилення конкурентного тиску провідними країнами світу та у рамках конференцій ООН з торгівлі та розвитку (UNCTAD) і зі зміни клімату, а також Світової Організації Торгівлі (СОТ) оцінюється зниження або скасування митних зборів при імпорті екологічно-чистих та новітніх інноваційних технологій як результативний механізм для збільшення потоку прямих іноземних інвестицій, створення нових «зелених» галузей промисловості, робочих місць і підприємницьких можливостей, експорту місцевих екологічних товарів і послуг. Цей аспект є надважливим для його врахування (зокрема, активізації перемовин за Угодою СОТ про екологічні товари), зважаючи, що за низкою документів ЄС Україна має узгоджувати планування повоєнного відновлення з Європейським Зеленим Курсом та підготовкою вступу до ЄС, а одним із Копенгагенських критеріїв членства є здатність протистояння конкурентним силам Союзу.

Відтак, гонка за короткостроковим зростанням доходів бюджету за рахунок підвищення ставок податків та митних зборів може стати контрпродуктивною і перешкоджати зростанню, досягненню довгострокових цілей. При цьому, «підвищення податків відразу після закінчення військового конфлікту не має бути пріоритетом першого порядку. Без ефективної спроможності перетворити прибутки від економічного зростання в прибутки для державних фінансів державна скарбниця навряд чи виграє», - підкреслюється із посиланням і на позицію СБ у Звіті Програми розвитку ООН (UNDP) про запобігання кризам та відновлення «Постконфліктне економічне відновлення: сприяння місцевій винахідливості» (2008 р.).

Як провести аналіз витрат і вигід при прийнятті рішень щодо розробки та впровадження стимулів, а також знайти баланс між пільгами та мобілізацією доходів окремі рекомендації пропонуються в «Методологічних підходах та політичних міркуваннях. Оцінка витрат і вигід від корпоративних податкових пільг» (2020 р.) співробітників Групи Світового Банку. Серед іншого, дається порада розглядати податкові пільги як частину інвестиційної політики, аналізувати прямі втрати податкових надходжень порівняно з економічною вигодою, яку прагнуть отримати уряди, тощо. Існує багато інших керівництв, які доцільно використовувати у взаємодоповненні.

Висновки та рекомендації:

1) при прийнятті остаточних рішень щодо зміни ставок оподаткування необхідно робити ретельні розрахунки переваг і втрат (в Національній стратегії доходів акцент робиться на обговореннях з стейкхолдерами), враховуючи методики міжнародної спільноти та стратегічні національні пріоритети розвитку й залучення інвестицій;

2) мобілізацію доходів бюджетів варто будувати на всьому спектрі обов’язкових платежів і гнучко визначати потенціал для скасування або введення додаткових пільг (загальні економічні та соціальні вигоди можуть бути більші за наявності пільг, ані ж їх відсутність, задля скорочення дефіциту бюджету: прості для розуміння приклади – рішення Уряду про ввезення в Україну без сплати ввізного мита та ПДВ лікарських засобів, медичних виробів та/або медичного обладнання, необхідних для подолання хвороби COVID-19, та обладнання, яке має допомогти країні пережити енергетичну кризу, що виникла через терористичні атаки з боку РФ (генераторів, акумуляторів та іншого).